Les banques face à la transition écologique et à l’IA : où investir sans créer les risques de demain ?

Publié par Laboratoire GRANEM Université d'Angers, le 17 mars 2026 640

Un article de Melchisedek Joslem NGAMBOU DJATCHE, Maître de Conférences en Sciences Économiques, Granem, Université d'Angers, publié dans le cadre du projet Pulsar CCESFI "Changement climatique et stabilité du système financier", soutenu par la Région Pays de la Loire et l'Université d'Angers.

Les banques sont aujourd’hui confrontées à un arbitrage stratégique inédit. D’un côté, le changement climatique fragilise déjà l’économie réelle et les bilans bancaires, tout en imposant une réallocation massive du capital vers des activités plus durables. De l’autre, l’intelligence artificielle (IA) et les nouvelles technologies constituent une source majeure de gains de productivité et de rentabilité, mais au prix d’une empreinte environnementale croissante. La question n’est plus de savoir si les banques doivent investir, mais où, comment et à quelles conditions, sans compromettre la stabilité financière ?

Le climat : des chocs désormais mesurables sur l’économie réelle

Les catastrophes naturelles liées au changement climatique ne relèvent plus de scénarios prospectifs. Elles ont un impact économique immédiat et quantifiable. Les sécheresses prolongées affectent la production agricole et industrielle, les inondations détruisent les infrastructures, les vagues de chaleur perturbent les chaînes de valeur et réduisent la productivité du travail.

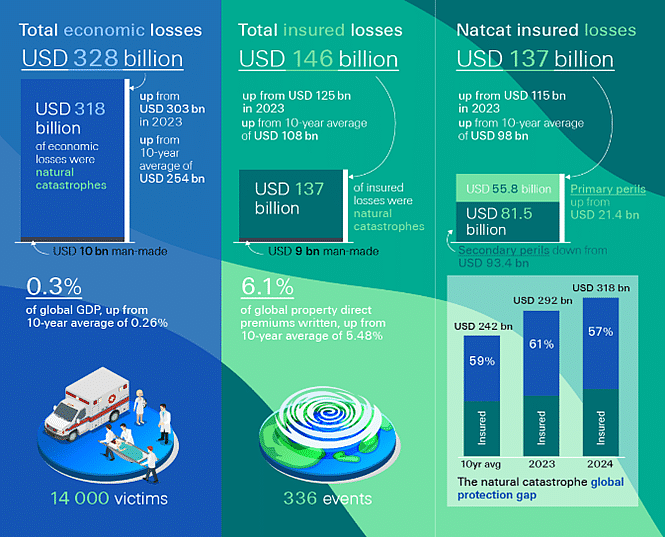

Selon les estimations internationales, les pertes économiques mondiales liées aux catastrophes naturelles atteignent plusieurs centaines de milliards de dollars par an, avec une tendance clairement haussière depuis les années 2000. Ces pertes ne sont pas uniquement assurantielles : elles se traduisent par des faillites d’entreprises, une baisse de l’investissement et une contraction du revenu des ménages.[1]

Figure 1 : Pertes économiques estimés pour l’année 2024 (source : Swiss Re, 2025)

Pour les banques, ces chocs se transmettent par plusieurs canaux bien identifiés :

- Risque de crédit : après une catastrophe naturelle, la probabilité de défaut des emprunteurs augmente sensiblement. Les études empiriques montrent une hausse significative des prêts non performants dans les régions exposées (Chen et al., 2023).

- Risque de liquidité : ménages et entreprises retirent leurs dépôts pour financer la reconstruction, ce qui réduit la base de financement stable des banques (Klomp, 2014, Barth et al. 2019).

- Risque de marché : la valeur des actifs détenus par les banques (immobilier, actions, obligations d’entreprises locales) chute brutalement (Boungou et Urom, 2023).

Autrement dit, le climat agit comme un choc macrofinancier systémique, capable d’affecter simultanément plusieurs institutions.

Le secteur bancaire déjà exposé aux risques climatiques

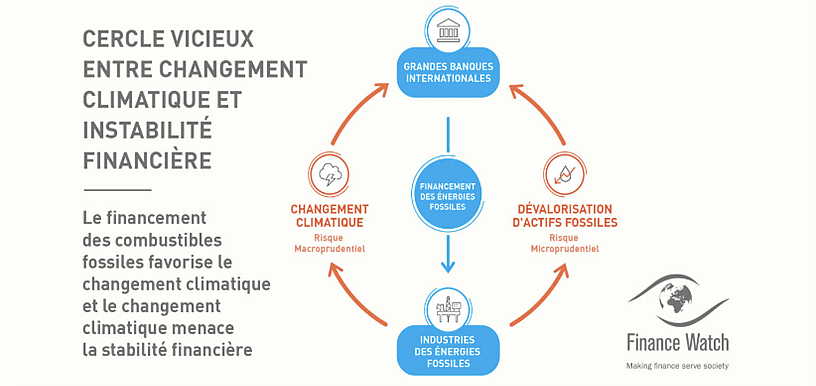

Contrairement à une idée répandue, les banques ne sont pas seulement des financeurs passifs du risque climatique : elles y sont directement exposées. Les secteurs les plus émetteurs (énergie fossile, transport, industrie lourde) représentent encore une part importante des portefeuilles de prêts dans de nombreux pays.

Figure 2 : Cercle vicieux changement climatique-Instabilité financière (source : Finance watch, 2021)

Les politiques climatiques accentuent cette exposition. Une taxe carbone plus élevée ou une réglementation environnementale plus stricte peut dégrader rapidement la rentabilité des entreprises concernées, transformant des actifs jugés sûrs en actifs à risque. Ce risque de transition est particulièrement difficile à gérer car il dépend de décisions politiques, souvent abruptes et hétérogènes entre pays.

Face à cela, les banques sont incitées à verdir leurs bilans. Mais cette réorientation pose un problème central de rentabilité.

Investir dans le vert : un impératif, mais à quel rendement ?

Les projets liés à la transition écologique – énergies renouvelables, efficacité énergétique, infrastructures vertes – présentent un profil économique spécifique. Ils sont généralement :

- intensifs en capital, avec des coûts initiaux élevés ;

- moins risqués à long terme, grâce à des flux de revenus relativement stables ;

- mais moins rentables à court terme que certains projets technologiques ou financiers.

Les rendements moyens observés sur les projets d’infrastructures vertes sont souvent comparables à ceux des obligations de long terme, avec une prime de risque limitée. Cela en fait des actifs attractifs pour des investisseurs patients, mais moins adaptés à des stratégies bancaires axées sur la rentabilité immédiate.

Certaines grandes banques ont néanmoins engagé des montants considérables. Plusieurs groupes bancaires européens et internationaux se sont engagés à mobiliser des centaines de milliards d’euros pour financer la transition climatique d’ici 2030, via des prêts verts, des obligations durables ou des financements de projets renouvelables. Ces initiatives montrent que le verdissement est possible, mais souvent soutenu par des garanties publiques, des subventions ou des cadres réglementaires favorables. L’encours de crédits verts et durables des banques française s’élèvent à 471 milliards d’euros en 2024 (Fédération Bancaire Française, 2025).

L’IA et les nouvelles technologies : un relais de rentabilité puissant

À l’inverse, l’IA apparaît comme un secteur à fort potentiel de croissance et de rentabilité. Les investissements dans le numérique et l’intelligence artificielle affichent des taux de rendement élevés, portés par l’automatisation, la réduction des coûts et l’innovation rapide.

Les banques financent ces projets à double titre :

- Comme prêteurs, en soutenant les entreprises technologiques, les plateformes numériques et les infrastructures de données.

- Comme utilisatrices, en intégrant l’IA dans leurs propres processus : scoring de crédit, gestion du risque, conformité réglementaire, relation client.

Ces usages internes améliorent l’efficience et la rentabilité bancaire, renforçant l’attrait du secteur technologique par rapport aux investissements verts.

Le coût écologique caché de la révolution numérique

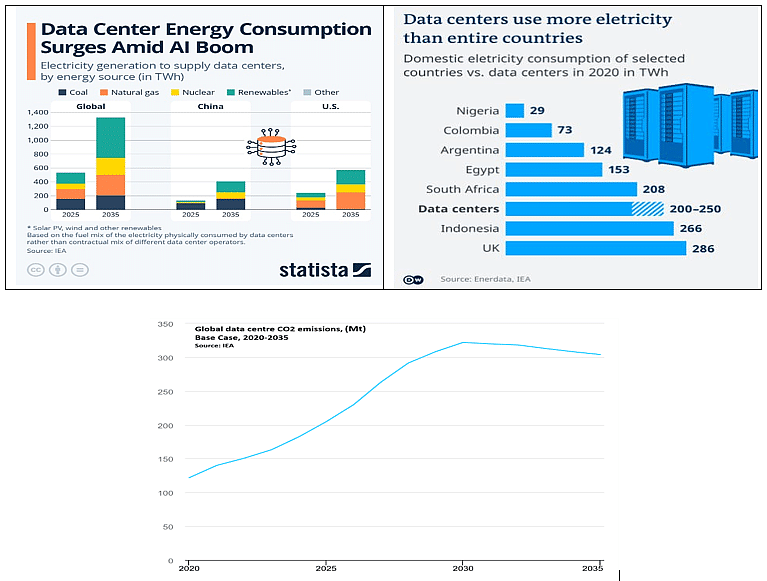

Mais cette dynamique comporte un angle mort majeur : l’empreinte environnementale du numérique. Les centres de données nécessaires à l’IA consomment des quantités massives d’électricité et d’eau pour le refroidissement. À l’échelle mondiale, le secteur numérique représente déjà une part non négligeable des émissions de gaz à effet de serre, avec une trajectoire en forte hausse.

Figure 3 : Consommation d’énergie et émission de CO2 des centres de données

Ainsi, les investissements les plus rentables aujourd’hui peuvent aggraver les risques climatiques de demain, qui finiront par se répercuter sur les banques elles-mêmes. Il existe donc un risque de boucle de rétroaction : la finance soutient des technologies rentables mais polluantes, qui amplifient le changement climatique, lequel fragilise ensuite la finance.

Régulation prudentielle : un cadre encore en construction

Face à ces enjeux, les autorités prudentielles avancent avec beaucoup de précaution. Par exemple, si la définition d’un facteur de soutien vert (Green Supporting Factor, GSF), pour alléger les exigences prudentielles pour les expositions vertes afin de faciliter la transition, est envisagée, elle est toutefois risquée. En effet, le GSF n'est pas susceptible d'atténuer les frictions entre les objectifs des différentes politiques. En réduisant les exigences de fonds propres pour les actifs verts, les pertes inattendues qui pourraient résulter de ces expositions seraient, par définition, insuffisamment couvertes par les ressources propres (Restoy, 2021). Par ailleurs, les superviseurs intègrent progressivement les risques climatiques dans les stress tests bancaires, exigent davantage de transparence et encouragent l’intégration du climat dans la gestion des risques.

Cependant, plusieurs questions restent ouvertes :

- Faut-il appliquer des exigences de capital différenciées[1] entre actifs verts et bruns ?

- Comment éviter que des incitations mal calibrées ne créent des bulles sur les actifs verts ?

- Comment traiter les investissements dans l’IA, à la fois moteurs de croissance et sources de risques climatiques indirects ?

L’enjeu est d’éviter une régulation qui favoriserait la transition au prix d’une fragilisation du système bancaire, ou inversement une finance rentable à court terme mais instable à long terme.

Vers un arbitrage stratégique de long terme

La réponse n’est ni un rejet de l’IA, ni un verdissement forcé et aveugle des bilans. Les banques doivent évoluer vers une stratégie hybride, fondée sur trois principes :

- intégrer systématiquement le risque climatique dans l’évaluation de tous les projets, y compris technologiques ;

- privilégier les innovations numériques compatibles avec la transition écologique (optimisation énergétique, finance verte, gestion des risques climatiques) ;

- soutenir une régulation prudente, cohérente et coordonnée, capable d’aligner stabilité financière, transition écologique et innovation technologique.

En conclusion, les banques sont au cœur de deux transformations historiques. Le changement climatique menace directement leurs actifs et leur stabilité, tandis que l’IA promet des gains de productivité et de rentabilité sans précédent. Le véritable enjeu n’est pas de choisir entre ces deux dynamiques, mais de concilier innovation et soutenabilité.

Investir aujourd’hui sans tenir compte des coûts climatiques revient à créer les crises de demain. À l’inverse, une transition mal financée peut freiner la croissance et fragiliser le système financier. C’est dans cet équilibre, complexe mais nécessaire, que se joue l’avenir du secteur bancaire.

Enfin, il apparaît nécessaire de repenser la coordination des politiques monétaires et prudentielles garantissant une transition réussie. En d’autres termes, sous quelles conditions monétaires et prudentielles, les banques pourraient financer de façon optimale la transition écologique, tout en veillant à ne pas mettre à mal la solidité du système ?

Cet article est publié dans le cadre du Printemps de l'Esprit Critique. Un évènement auquel EchoSciences Pays de la Loire participe en partenariat avec Le Mans Université, Nantes Université et l'Université d'Angers. Cette nouvelle édition porte sur la thématique « L'argent ».

Retrouvez tous les événements proche de chez vous sur printempsdelespritcritique.fr.

[1] En lien avec le GSF. Il s’agit de la mise en place d’un ratio de capital réglementaire différencié selon la qualité « durable » des actifs de la banque (Schoenmaker et Van Tilburg, 2016). En d’autres termes, le régulateur pourrait appliquer des pondérations au risque différentes entre actifs verts et actifs « bruns » : pondération plus faible (ou plus forte) pour les actifs verts (« bruns »)

[1] L’ONU estime à 2000 milliards de dollars les coûts annuels, directs et indirects, des

catastrophes naturelles.

Sources

Barth J. R., Miller S. M., Sun Y. and Zhang S. (2019), “Natural Disaster Impacts on U.S. Available at SSRN: https://ssrn.com/abstract=3438326

Boungou W., and Urom C. (2023). Climate change-related risks and bank stock returns. Economics Letters, 224, 111011. https://doi.org/10.1016/j.econlet.2023.111011

Chen X., Zhao X. and Chang C.-P. (2023), The shocks of natural disasters on NPLs: Global evidence, Econ. Syst., 47 (2023), pp. 1-15

Fédération Bancaire Française (2025), les banques françaises leaders du financement de la transition écologique, disponible ici

Finance Watch (2021), Risques climatiques et stabilité financière : le coût exponentiel de l’inaction, consultable ici

https://www.iea.org/reports/energy-and-ai/energy-supply-for-ai#abstract

Klomp J. (2014), “Financial Fragility and Natural Disasters: An Empirical Analysis.” Journal of Financial Stability 13: 180–192.

Restoy F. (2021), “The role of prudential policy in addressing climate change”, Speech by Fernando Restoy, Chairman, Financial Stability Institute, Bank for International Settlements, "Sustainability: green-washing or emerging issues for deposit insurers?" Organised by IADI–ERC in cooperation with EFDI, 8 October 2021.

Schoenmaker D. and Van Tilburg R. (2016), “What Role for Financial Supervisors in Addressing Environmental Risks?”, Comparative Economic Studies, Vol. 58/3, pp. 317-334, https://doi.org/10.1057/ces.20....

Statista (2025), Data Center Energy Consumption Surges Amid AI Boom, consultable ici

SWISS Re (2025), sigma 1/2025: Natural catastrophes: insured losses on trend to USD 145 billion in 2025, consultable ici