Pourquoi la banque centrale ne peut pas, à elle seule, stabiliser l’économie ?

Publié par Pôle Science & Société Le Mans Université, le 19 mars 2026 800

Et pourquoi la politique budgétaire est devenue indispensable ?

Face à l’inflation et aux crises économiques, la banque centrale est souvent perçue comme l’acteur clé de la stabilisation économique. Pourtant, son action a des limites. Mais alors, pourquoi la politique monétaire ne peut-elle pas tout faire seule ? Et comment la politique budgétaire joue-t-elle un rôle indispensable pour soutenir l’économie et protéger les ménages les plus exposés ?

Une croyance tenace : les taux d’intérêt comme solution universelle

Pendant longtemps, la recette semblait simple. Quand l’inflation augmente ou que l’économie ralentit, la banque centrale agit : elle monte ou baisse les taux d’intérêt, et l’économie finit par se stabiliser. Cette vision, largement partagée dans le débat public, donne à la banque centrale un rôle presque magique : celui de pilote unique de l’économie.

Mais les crises récentes — crise financière, pandémie, flambée inflationniste — ont mis en évidence les limites de cette approche. Même lorsque la banque centrale intervient de manière active pour stabiliser l’économie, certaines difficultés persistent : perte de pouvoir d’achat, insécurité économique pour de nombreux ménages, et montée des tensions sociales.

Pourquoi les taux d’intérêt n’ont pas le même effet sur tous les ménages ?

Le raisonnement traditionnel qui place la politique monétaire au cœur de la stabilisation macroéconomique repose sur une hypothèse implicite : les décisions de consommation et d’investissement dépendent fortement des conditions de financement. Lorsque les taux d’intérêt varient, les ménages sont supposés ajuster leurs dépenses en conséquence.

Or, cette hypothèse est loin d’être universelle. Une part importante des ménages vit essentiellement de son revenu courant et dispose de peu ou pas de marge de manœuvre financière. Ces ménages épargnent peu, ont un accès limité au crédit et consomment l’essentiel de leur revenu au fil du temps.

Pour eux, une variation des taux d’intérêt modifie peu les comportements de consommation. En revanche, les fluctuations des prix, des salaires ou des transferts ont un impact direct et immédiat sur leur niveau de vie. Lorsque l’inflation augmente, ces ménages subissent une perte de pouvoir d’achat sans pouvoir ajuster significativement leur épargne ou leur endettement.

Cette hétérogénéité des comportements est essentielle pour comprendre les limites de la politique monétaire. Si une partie importante de la population est peu sensible aux variations de taux d’intérêt, alors l’action de la banque centrale ne se transmet pas de manière uniforme à l’ensemble de l’économie, ce qui réduit sa capacité à stabiliser la demande et à limiter les coûts sociaux des chocs économiques.

Pourquoi l’action de la banque centrale a des limites ?

La politique monétaire repose sur un instrument puissant, mais qui s’applique de la même manière à l’ensemble de l’économie : le taux d’intérêt. En agissant sur le coût du crédit, la banque centrale influence l’ensemble de l’économie, sans pouvoir cibler précisément les ménages, les secteurs ou les territoires les plus exposés aux chocs économiques.

Cette caractéristique constitue déjà une limite importante : tous les ménages ne réagissent pas de la même manière aux variations de taux d’intérêt. Ceux qui disposent d’une épargne ou d’un accès au crédit peuvent ajuster leurs décisions de consommation et d’investissement. À l’inverse, les ménages vivant essentiellement de leur revenu courant restent largement insensibles aux signaux monétaires, tout en subissant directement les effets de l’inflation.

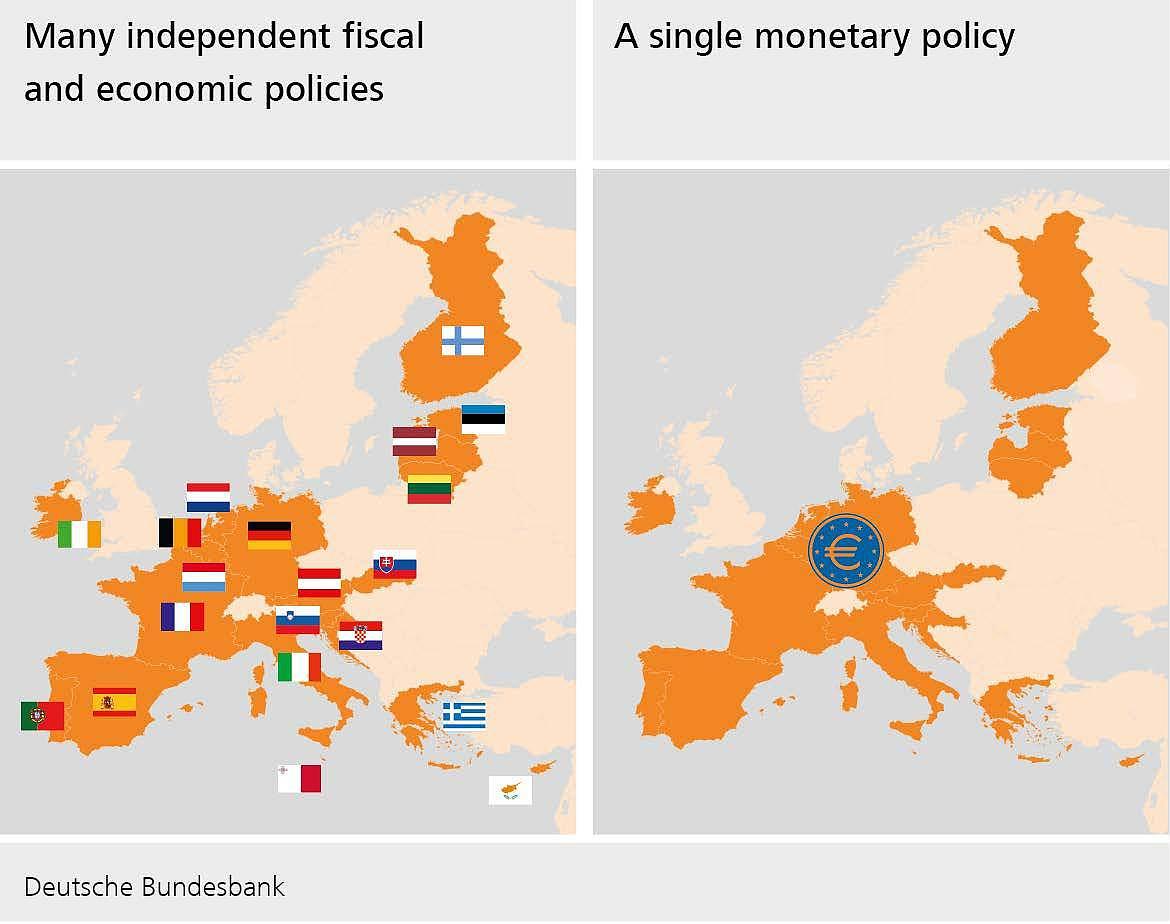

Ces limites sont encore plus marquées dans le cadre de la zone euro. Contrairement à des économies comme les États-Unis, une seule banque centrale y conduit la politique monétaire pour plusieurs pays, aux structures économiques et aux réalités économiques parfois très différentes. Une même décision de taux d’intérêt doit ainsi s’appliquer simultanément à des économies qui ne sont pas toujours affectées de la même façon par les chocs économiques.

Dans ce contexte, la politique monétaire est confrontée à un défi supplémentaire : elle doit stabiliser l’inflation et l’activité à l’échelle de l’ensemble de la zone euro, sans pouvoir adapter finement sa réponse aux réalités nationales. Une politique monétaire jugée appropriée en moyenne peut s’avérer trop restrictive pour certains pays et insuffisante pour d’autres.

Cette contrainte limite concrètement la capacité de la banque centrale à résoudre seule les problèmes économiques, surtout lorsque les crises ne touchent pas tous les pays ou tous les ménages de la même manière.

Dans ce contexte, un autre levier de politique économique devient indispensable pour compléter — et parfois relayer — l’action de la banque centrale : la politique budgétaire. Elle est mise en œuvre par les États à travers leurs décisions de dépenses publiques, d’impôts et de transferts.

Le rôle clé de la politique budgétaire

Contrairement à la politique monétaire, la politique budgétaire agit directement sur les revenus à travers les impôts, les transferts et les prestations sociales. Elle permet ainsi d’intervenir de manière ciblée auprès des ménages et des secteurs les plus exposés aux chocs économiques.

Ces instruments peuvent soutenir immédiatement le pouvoir d’achat, en particulier pour les ménages dont la consommation dépend essentiellement de leur revenu courant. En période de ralentissement économique ou de hausse des prix, les transferts sociaux, les dispositifs d’aide ciblée ou la baisse temporaire de certains impôts contribuent à limiter la baisse de la demande et à atténuer les effets sociaux des crises.

Une partie de cette action s’exerce de manière automatique. Lorsque l’activité ralentit, les recettes fiscales diminuent et les dépenses sociales augmentent mécaniquement, sans qu’il soit nécessaire de prendre de nouvelles décisions politiques. Ces stabilisateurs automatiques jouent un rôle essentiel pour amortir les chocs économiques et lisser les fluctuations de l’activité.

En agissant directement sur les revenus et la demande, la politique budgétaire permet ainsi de compléter l’action de la banque centrale, en particulier dans les situations où les instruments monétaires ne suffisent pas à stabiliser l’économie.

Complémentarité plutôt que substitution

Opposer politique monétaire et politique budgétaire est trompeur. Ces deux politiques poursuivent des objectifs distincts et agissent par des canaux différents, mais leurs effets se combinent étroitement dans la stabilisation de l’économie.

La politique monétaire joue un rôle central pour ancrer les anticipations d’inflation et influencer les conditions financières dans l’ensemble de l’économie. Son action est globale et indirecte, et ses effets sur l’activité réelle peuvent être progressifs et hétérogènes selon les agents. La politique budgétaire, en revanche, agit plus directement sur les revenus et la demande, en particulier pour les ménages et les secteurs les plus exposés aux chocs économiques.

Lorsqu’elles sont cohérentes, ces deux politiques peuvent se renforcer mutuellement. Une politique budgétaire bien ciblée permet de limiter les coûts économiques et sociaux liés aux périodes de ralentissement économique (comme la hausse du chômage, la baisse des revenus ou les difficultés à faire face aux dépenses courantes), en soutenant le revenu et la demande là où la politique monétaire agit moins efficacement. Inversement, une politique monétaire crédible et orientée vers la stabilité des prix contribue à préserver la soutenabilité des finances publiques, en évitant des déséquilibres inflationnistes coûteux à long terme.

La stabilité macroéconomique ne repose donc pas sur un choix entre politique monétaire et politique budgétaire, mais sur leur articulation. C’est cette complémentarité, plutôt que la domination d’un instrument sur l’autre, qui conditionne l’efficacité des politiques économiques dans les économies contemporaines.

Une leçon des crises récentes

Les crises récentes ont montré que la stabilisation macroéconomique ne peut reposer sur un seul acteur. Face à des chocs d’ampleur exceptionnelle et de nature très différente, la politique monétaire, bien qu’essentielle, s’est révélée insuffisante pour protéger l’ensemble de l’économie et limiter les coûts sociaux à court terme.

Lors de la pandémie, par exemple, les mesures budgétaires exceptionnelles mises en place ont permis de soutenir directement les revenus des ménages et d’éviter une chute massive de la consommation et de l’emploi. Sans ces dispositifs — transferts, aides ciblées, mécanismes de soutien aux entreprises — l’action de la banque centrale n’aurait pas suffi à contenir les effets économiques de la crise.

Ces épisodes ont mis en évidence un enseignement central : dans un contexte de chocs majeurs, la politique budgétaire joue un rôle indispensable de relais et de protection, en agissant là où les instruments monétaires atteignent leurs limites. Ils ont également montré que l’efficacité de la politique monétaire dépend étroitement du cadre budgétaire dans lequel elle s’exerce.

La leçon des crises récentes est donc moins celle d’une opposition entre instruments que celle de leur complémentarité. C’est de cette articulation que dépend la capacité des économies modernes à absorber les chocs et à préserver la cohésion économique et sociale.

Sortir du mythe du pilote unique

La banque centrale reste un acteur central de la stabilité macroéconomique, mais elle ne peut pas agir seule. Dans un monde marqué par des chocs fréquents et des inégalités importantes, la cohérence entre politiques monétaire et budgétaire est devenue une condition essentielle de l’efficacité économique.

Reconnaître cette complémentarité, ce n’est pas affaiblir la politique monétaire. C’est au contraire lui permettre de remplir sa mission dans de meilleures conditions. Cette articulation est particulièrement cruciale dans la zone euro, où une politique monétaire unique doit stabiliser plusieurs économies aux réalités différentes, et où les politiques budgétaires nationales jouent un rôle clé pour adapter la réponse économique aux chocs.

Quelques notions clés

- Taux d’intérêt : le coût de l’emprunt et la rémunération de l’épargne.

-

Politique monétaire : l’ensemble des décisions prises par la banque centrale pour

influencer l’économie. -

Politique budgétaire : les décisions de dépenses publiques, d’impôts et de transferts

prises par les États. -

Choc économique : événement imprévu qui perturbe fortement l’économie, par

exemple une crise financière, une pandémie, une forte hausse des prix de l’énergie

ou une récession. -

Coûts sociaux : conséquences économiques et sociales qui affectent directement

les conditions de vie des ménages, comme la perte d’emploi, la précarité, la baisse

du pouvoir d’achat, l’augmentation des inégalités ou les difficultés d’accès aux biens

essentiels (logement, énergie, alimentation).

Cet article a été rédigé par Hugo Minnella, doctorant en économie à l’Université du Mans (GAINS-TEPP) et au CEPREMAP (ENS-PSE).

Cet article est publié dans le cadre du Printemps de l'Esprit Critique. Un évènement auquel EchoSciences Pays de la Loire participe en partenariat avec Le Mans Université, Nantes Université et l'Université d'Angers. Cette nouvelle édition porte sur la thématique « L'argent ».

Retrouvez tous les événements proche de chez vous sur printempsdelespritcritique.fr.